1、家庭理財應該如何規劃?

在文章開始之前,先給大家推荐一門可以幫助我們增加收入的理財課程,用7天時間體驗理財能力的飛速發展:限時福利!點擊加入理財訓練營,讓你的收入翻三倍。

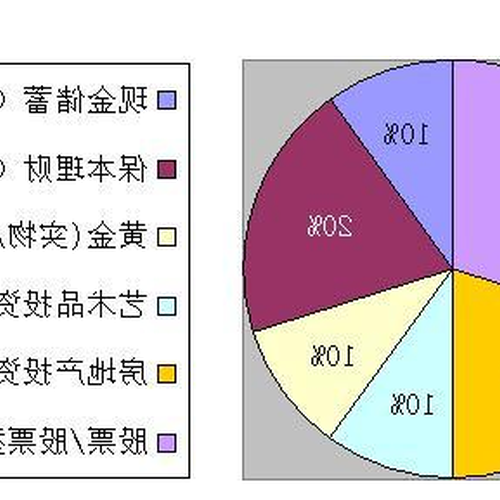

對於家庭理財,每個家庭都有自己不同的看法,比較合理的支出比例如下:

收入的40%可以投資於房屋、股票、基金等,實現保值房產升值

>30%用於家庭生活費,保障基本生活;

收入的20%用於銀行存款以備不時之需;也可以投資於貨幣基金以獲得收益。

10% 用於規劃各種類型的保險,以管理可能的人壽風險。

一個家庭可以通過建立投資、消費、儲蓄、保險四個“賬戶”來構建攻守兼備的家庭金融體系。

我們單獨談談:

延伸閱讀…

1.佔投資升值,為追求利潤。

這個帳戶的關鍵是它可以賺取和丟失。

很多家庭第一年就買了30%的股票,大賺了一筆。

第二年,他們用90%的錢買股票。

但是,如果中間有急需的東西,就會導致家庭資產的流失。

各種問題,這絕對是不對的。

我們可以採用50:50的簡單分配規則。

就是將投資資金分成兩等份,一半投資於在股市購買股票或股票基金,另一半投資於風險較低的固定收益產品(如貨幣基金、債券,債券基金)等等)。

選擇基金是一項技術工作。

如果你不想被削減,你必須堅強。

一套完整的基金訓練課程可以幫到你:今天只有50個名額,點擊報名“基金訓練營”,帶你輕鬆穩定挖坑。

金子!

二、日常開支賬戶

平時消費可以配置1~2張信用卡,日常消費基本可以覆蓋。

這個賬號,每個小伙伴都必須有,但最容易出現的問題就是比例太高了。

經常發生這種情況是因為該帳戶超支,因此沒有錢準備其他帳戶。

三、儲蓄賬戶,即保本金

這個賬戶的關鍵是獨家:不能隨便用。

很多家庭表示,要存養老金和教育基金,但往往都花光了買車或裝修。

強調的是積累。

對於長期財務目標,每年或每月都會有固定數額的資金進入該賬戶。

採用基金定投的管理模式,輕鬆實現此賬戶。

< /p>

第四、救命賬戶是用來管理和轉移風險的。

簡單來說就是買保險。

根據“雙十”法,保費應佔家庭年收入的10%左右。

每個人一開始都沒有四個賬戶,但是通過我們對金融知識的學習,一定要一點一點的提高。

理財之旅需要一個嚮導,完整的理財課程助你少走彎路:點擊了解“理財訓練營”,7天開啟財富之路。

以上是我對“家庭理財應該如何規劃”的看法。

《答案,希望採納~

點擊文中鏈接了解理財訓練營,讓你在理財之路

延伸閱讀…