文章內容目錄

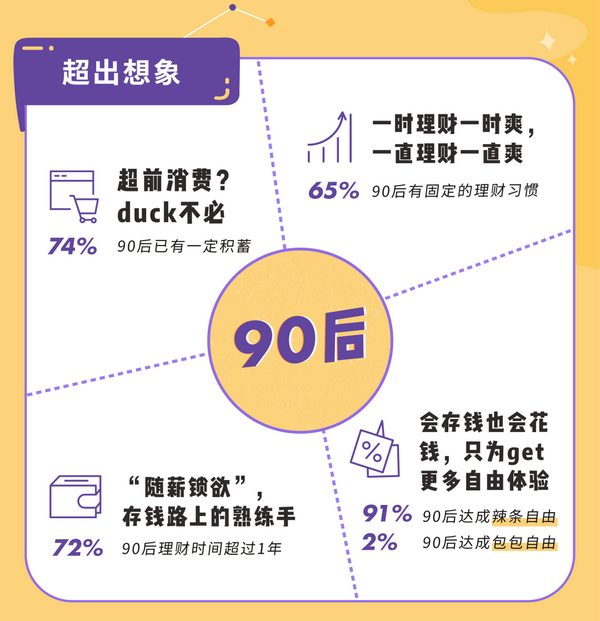

1、90後如何理財?

對了,最近有一個基金課程我很推薦。

大神們多年專注基金投資,年化收益率可達15%:才50人!點擊參加“基金訓練營”,投資高收益基金!

讓我們進入主題

1、股票——高回報的理財產品

在券商開戶即可入股,無需準備太多本金。

炒股大家都聽說過,所以投資資金要控制在總資產的20%以內。

投資股票風險太大,不建議理財新手接觸。

系統地學習是浪費時間和精力的。

,否則只能當韭菜。

2、資金——兼具安全性、盈利性和流動性的金融產品

延伸閱讀…

為了保證資金的安全,資金的資金存放在銀行。

與股市相比,基金的優勢在於專人管理,方便穩定。

基金10元起售,價格非常親民,投資類型不會集中在一個品種上,風險很低。

基金贖回流程便捷,流動性強,投資資金無需擔心資金被套牢。

很多人會說投資基金的回報不高,那是因為你選的基金太差了。

對於想要獲得長期回報的人來說,跟投是不錯的選擇:限時收益!點擊參加“基金訓練營”,高收益基金紛紛流出。

速度和投資收益可達15%!

3、國債——門檻低、安全性高、流動性差的理財產品

國債的優點很多,首先,只用人民幣就可以買到;並且安全性很好,還是國家發行的;一年的回報率約為 4%。

國債屬於長期投資,如非必要不建議提前贖回,因為提現需要0、1%的手續費。

綜合以上分析,最適合理財的產品是基金。

普通人在理財投資過程中存在三個弊端:不專業、沒時間、資金不足。

而如果你投資了一隻實力雄厚的基金,這些問題都可以很好地解決。

想買優質基金,關注基金訓練營:點擊參加“基金訓練營”,基金投資躺著贏!

以上是我對《90後如何理財?》的看法。

《答案,希望採納~

點擊文中鏈接了解財務管理訓練營,讓你在財務管理的道路上事半功倍!

如何管理90後畢業生理財

早理財,早受益

很多人覺得,因為剛進入社會,用錢的地方很多,存錢理財難。

不如等以後工作比較穩定再開始,其實這個想法比較偏,早期理財早受益,早一年現在可能和後幾年一樣好。

比如A和B每個月都存錢,但是A比B早一年做。

20年後,如果投資回報率是5%,A大致可以拿到,B因為延遲而遲到。

做一年並且只得到它。

他們的回報有什麼區別? !這就是複利的魔力。

預期年化預期回報 o f 每筆投資都可以作為下一筆投資的本金。

期限越長,預期年化預期回報越高。

(“”)

理財目標明確,拒絕做月光族

現在典型的“新社會人”有兩種。

另一類是“股民”,他們看到股市的繁榮,把所有的錢和精力都投入了,甚至不惜借錢炒股。

對於“月光一族”來說,及時享受也不是完全錯誤,但每個人都有很多美好的願望,每個目標都有優先級。

如果實在不知道怎麼選擇,就學會用記賬的方式審視自己。

幾個月後,你一定能找出哪些費用是必要的,哪些是可以暫時放棄的。

“股票賽跑”混淆了舞台的人生目標。

踏入社會,是打下紮實事業基礎、積累工作經驗的重要時刻。

如果你沉迷於股市,拋開風險,你可能會錯過職業生涯中的特殊機會,也會給領導和同事留下不好的印象,阻礙未來的發展。

財務安全,注意保險

在很多人尤其是年輕人的心目中,認為保險離自己還很遠,不注意保險。

說到保險,他們覺得沒用。

從理財的角度看,保險雖然不能產生高額的投資回報,但可以提供必要的、必要的保障,也可以給人一種心理上的安全感。

它可以讓人們處於很多意想不到的情況。

防患於未然,年輕人一定要提前照顧好自己,如醫療保險、意外保險等,以防出現特殊情況,影響理財規劃。

沒有保險的財務規劃

延伸閱讀…