文章內容目錄

1、保險理財規劃是個人理財理財規劃的重要組成部分嗎?

保險理財規劃只能算是個人理財理財規劃的基礎部分,投資理財規劃等也是如此。

. .

2、寫一份財務計劃

張先生今年35歲,目前是一家公司的中層管理人員。

雖然他很清楚家庭理財的重要性,但他和妻子平時工作都很努力。

忙,沒時間管理家庭財務,也不知道如何合理規劃家庭財務。

隨著股市開始回暖,看到身邊的同事都在炒股、買基金,張總也開始爭相加入。

第一步:設定理財目標

理財專家指出,就張先生目前的人生階段而言,他的家人可以同時擁有多個理財目標。

重要的是按照預期的時間來實現時間。

理財目標分為短期、中期和長期三種,合理配置資金,選擇合適的投資工具,實現不同的理財目標。

“比如張先生,短期目標可能是留足一年后買房的首付,中期目標可能是為孩子籌集教育經費十多年後到海外上大學,長期目標可能是為退休做準備,”金融專家舉例說。

第二步:了解財務狀況

在選擇投資工具時,先生.張先生可以先仔細計算一下自己的收入和支出,對自己目前的家庭財務狀況有一個清晰的了解,以此作為製定本計劃財務投資依據的依據。

延伸閱讀…

資產負債率可以提供參考判斷家庭的財務狀況,一般來說,家庭資產包括流動資產(現金、活期存款等)、投資資產(股票、債券、基金等)和可使用資產(汽車、房屋等)。

. 家庭債務包括短期債務,如日常賬單和 l長期債務,例如房屋貸款和汽車貸款。

債務除以資產得到債務權益比率。

當家庭資產負債率低於50%時,家庭發生金融危機的可能性較小。

如果張先生需要改善家庭的財務狀況,他可以分析家庭在一定時期內的收支情況,比如工作收入和理財收入在家庭收入中的比例、生活必需品支出和家庭支出中的非必需品支出 調整收支比例。

第三步:評估風險承受能力

我們經常聽到這樣一句話:“股市有風險,入市需謹慎。

”其實不只是股市,只要是投資,肯定會伴隨風險。

每個人的風險承受能力也是家庭理財需要考慮的重要因素。

理財專家建議,張先生應了解自己可接受的風險水平,選擇合適的投資工具。

如果你的風險承受能力比較高,可以考慮一些高風險高回報的投資工具,比如股票權證。

如果您的風險承受能力較低,您可以考慮一些保守的投資工具,例如債券和保本基金。

另外,在不同的人生階段和不同的財務狀況下,同一投資者的風險承受能力也不一樣,因此需要根據具體情況調整投資策略。

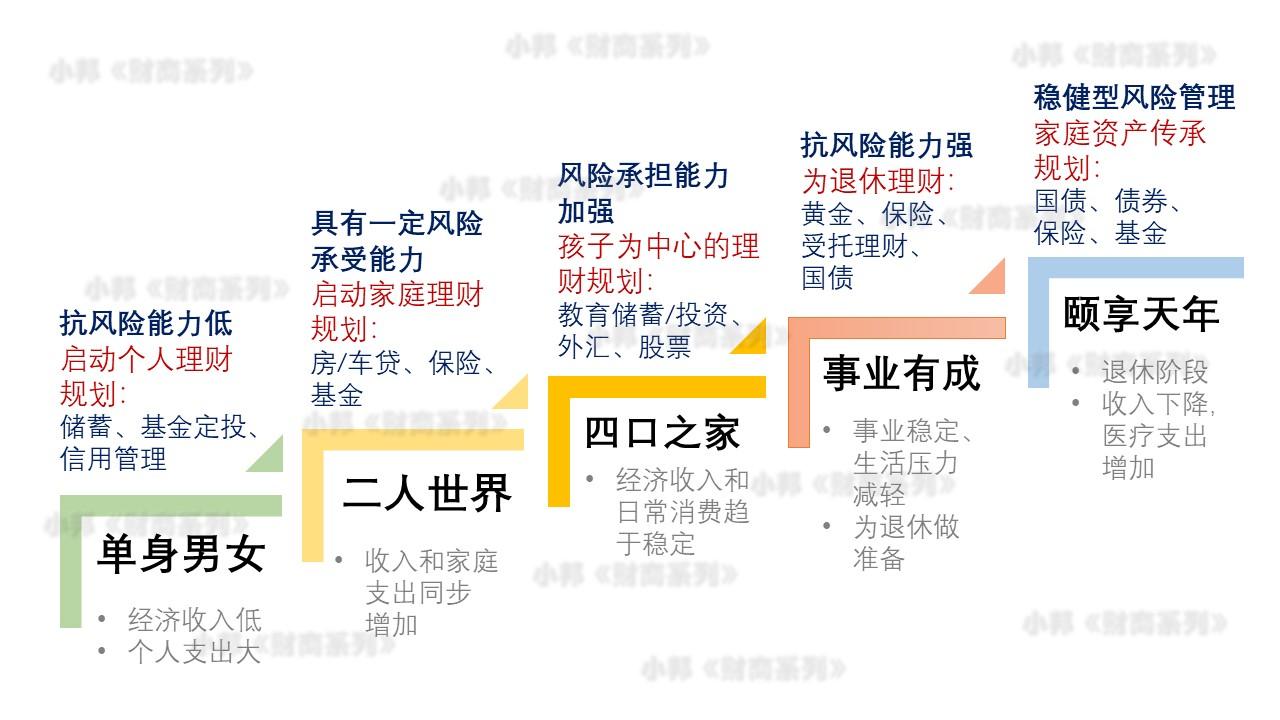

據理財專家介紹,一般來說,隨著年齡的增長,理財的目標會從年輕時的“資產積累”轉變為“資產增值”,到了年輕時又會演變為“資產保值”。

計劃退休,投資者的風險承受能力也會隨著年齡的增長而變弱。

由於家庭負擔較小,單身人士通常比已婚人士更能承受風險。

因此,單身人士在投資時往往會選擇更激進的投資組合。

“像張先生這樣的已婚人士,出於置業和子女教育費用的考慮,普遍傾向於選擇較為保守的組合。

”理財專家表示

此外,理財專家還指出,在製定投資計劃時,收益的大小和風險承受能力的穩定性也是一個因素。

如果張先生預計未來家庭收入可能會下降,他應該增加儲蓄,在理財時選擇更保守的投資工具。

第四步:選擇投資工具

客戶在進行理財規劃時,可根據理財目標的實現時間及預期收益,自行設定投資期限及選擇投資工具,否則需將資金挪作他用投資期間可能會因投資工具的流動性低而蒙受損失。

比如,如果張先生打算在短時間內用資金買房,就不應該選擇一些套現能力低的工具。

第五步:尋求專業幫助

理財專家的意見,雖然理財是個人的事情,但很多投資者可能無法對自己的財務狀況做出正確的分析,也未必精通投資,還有像張先生這樣的投資人很少因為工作繁忙而跟不上市場的變化。

其實,在理財規劃的每一個階段,甚至每一步,張先生都可以尋求專業的幫助。

銀行職員、理財師、基金經理等專業人士可以為張先生分析家庭財務狀況,識別投資風險,推薦投資方向,幫助張先生輕鬆實現家庭理財目標。

因此,通過張老師的理財規劃,南風財經網編輯建議人們在製定理財規劃時不要盲目跟風,而應該分析自己的家庭財務狀況,逐步製定理財目標,然後製定相應的計劃並選擇適合您

延伸閱讀…