文章內容目錄

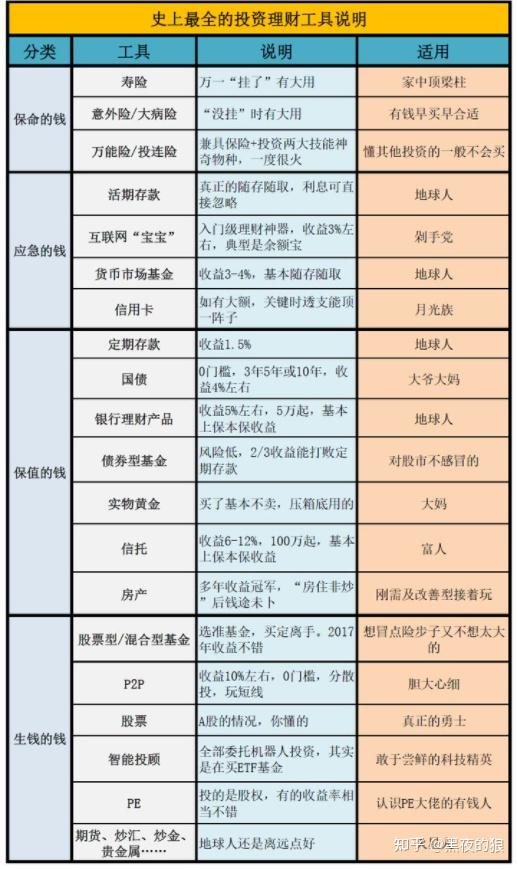

1、理財產品是否存在風險?

購買理財產品前,建議您閱讀合同,注意投資標的範圍、風險介紹等。

2、什麼是優秀的理財產品

目前,理財產品的種類很多,主流的有以下幾種:

1.純個人信用貸款模式

優點是: 投資者對項目了解充分。

缺點是網上個人信用貸款違約成本低,項目違約風險高。

2、回顧小貸公司模式

項目質量略好,因為小貸公司大部分是自有資金做生意,風控責任感比小擔保公司好很多。

但缺點是他們普遍對資金的速度要求很高,這迫使一些平台違規操作,觸動了資金池的紅線。

所以無論形式多麼花哨,項目本身的安全性才是最可靠最真實的。

如果你想真正玩,你必須自給自足。

財務管理意識分為三類:風險識別、風險承受能力和風險分散。

3、質押貸款模式

是市面上比較安全的模式,比如互贏金融,借款人需要將車輛質押給平台,平台按照當前秒的70%以下的比例借出車輛-車輛的手車市場。

一旦借款人違約,平台可及時處理車輛變現,確保借款人資金安全。

3、理財產品有哪些?

目前市場上的各種資產代表著不同的業務。

主流的有信用貸款、車貸、房貸、企業應收賬款、物資抵押等。

下面對不同業務類型進行詳細分析,描述對應業務的不同風險:

個人信用:這是典型的,特點是小額、信用貸款,借款人分散。

風險:容易形成資金池,必須有嚴格的風險控制模型。

遇到不誠信的平台,很容易在網上造假,而且必須以第三方託管的形式進行,這樣會增加欺詐成本。

有效避免虛假信息。

車貸業務:具有車輛抵押或質押貸款、金額小(3萬-40萬)、分散、抵押物變現快(變現最快)、週期短(1-12個月)等特點。

(適合大部分投資者選擇)

風險:房貸類型難以控制(房貸不持車),導致一定的逾期率,但對於自有車貸公司來說並不難專利GPS技術,厚禾財富 目前在全國擁有30多家分店和押運店(車貸業務),擁有自主研發的GPS技術,全程監控車輛動態,完成抵押手續。

每個標的對應一輛單獨的車輛,沒有雙重抵押,大大降低了逾期率,即使逾期,也將通過厚禾的二手車變現業務激活車輛,完成投資者資金保障和收入。

延伸閱讀…

抵押貸款業務:特點是金額比較大,變現慢,以房地產為抵押,俗稱賣房不還款

風險:注意借款人是否有多重抵押,俗稱第一按揭,二次按揭,可以到當地房產局備案。

無論是唯一的房子,夫妻的簽名,老人小孩,是否有之前的租約,城裡的房子是否好賣,所有抵押貸款中最可怕的問題就是變現慢。

此外,隨著樓市政策的變化,不少城市的房價波動較大。

(如果借款人違約不付息借款,投資者可能無法快速收回本金和收益)

基金分拆:特點是永不跑路,盈虧為風險自負,而且可能一夜暴富,標量嚴重不穩定

風險:大小拆合規,但只有違規不違法,是不一樣的,所以即使政策不允許,資金不會受到損害。

注意多標的分散投標,注意根據承受能力選擇分級基金。

融資租賃:特點是期限長、金額不等。

一般與融資租賃公司有合作。

風險:最大的風險是行業風險。

設備在使用時通常是有價值的,但在出售以償還債務時卻一文不值。

自籌資金容易發生,所以選擇好的融資租賃公司。

票據貼現:特點是流通速度快,存在假鈔風險,政策風險,安全性高,收益率極低

風險:如果是倒賣,必然形成資金池,包括無風險套利。

注意假鈔。

融資過程中的背書是明確的。

如果是票據質押,需要定期查看票據,利率超低。

銀行橋:特點是速度快,收益高,容易形成資金池,過橋天數難以把握

風險:也容易形成資金池,週期難控,銀行易刷卡,平台難判斷與銀行的關係好壞,小額靠分行,大額靠分行總公司。

總公司的關係平台是不能動的。

供應鏈金融:特點是周期短,流動性好,容易形成自籌資金,行業目前還不成熟

風險:類似於自籌資金,但不是自籌資金,行業單一、價值擔保物發生波動,應收賬款能否按時收回。

保理業務:特點是通常有保理公司做後盾,類似於產業鏈金融,需要一定的風控能力。

重複抵押風險(銀行保理不會,商業保理協會),保理公司需要做一定的額度限制。

銀行委託貸款:其特點是手續繁瑣、壞賬率低、業務規模難以擴大。

風險:仍然是貸款,仍有無法償還的可能。

貸款時間慢,慢到了極點,不符合快的原則。

平台不容易擴展。

大額授信:特點是對風險控制要求非常嚴格,而且金額大,不適合

風險:目前大額授信的風險極高,主要是由於為單一槓桿率。

,需要提前支付,所以很難支付大額。

基金代銷業務:具有安全性高、流動性差、直銷性好等特點。

目前是禁止的。

風險:不多說,已經PASS了,風險極低,以後可能會開通。

以上都是主流業務,可能有遺漏,但已經覆蓋了大部分平台,存在風險。

沒有風險的企業是不可能的。

個人認為,排除惡意欺詐和風控,包括不當的線上操作等,太垃圾了。

平台跑路或破產的風險從低到高依次是:票據業務、股票配資、保理業務、銀行委託貸款、車貸業務、小額信貸、供應鏈金融、房貸業務、過橋業務、融資租賃、大額信貸。

注意:以上都是概率性的,並不代表所有平台都應該這樣排列。

難怪你投資的大部分平台都是後者,因為它

延伸閱讀…