文章內容目錄

1、投資理財七十二條規則指的是什麼

例如:使用年收益率5%的投資工具,14、4年後本金翻倍(72/5);對於 12% 的投資工具,大約需要六年 (72/12) 才能將一美元變成兩美元。

2、管理資金的最佳方式是什麼?記住規則!

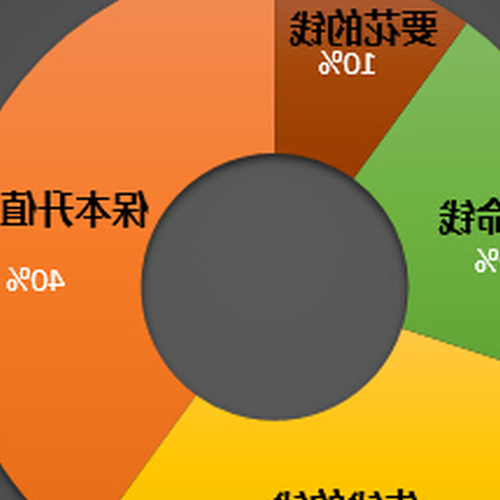

即資產配置可分為40%、30%、20%、10%。

如果某項資產的價格上漲,則減少該資產的總量,並在剩餘資產中平均分配,使其保持一定比例。

以下是具體的分配方式:

這是一種科學控製家庭月收入的投資理財方式,無論是個人理財還是家庭理財。

*10%保險:

保險是一種長期的安排,對未來的生活負責,有保障,特別是防止家庭收入的主要創造者可能遇到的突發情況,以免造成損害家庭經濟。

用力打。

保險金額(即事故發生後保險公司的賠償)一般不低於年收入的10倍。

*20%的儲蓄準備金:

通常作為活期存款存起來,在需要的時候可以很方便的提取,提高生活質量。

比如,某天心情不錯,請親朋好友吃飯,喝兩杯酒;收到“粉紅炸彈”或生日邀請;甚至有家庭緊急情況,這時候儲備金就會派上用場。

延伸閱讀…

*30%的衣食住行:

每月基本不可缺少的生活費。

衣食費、手機費等等。

當然,如果你有車,你就得付汽油,如果你有房按揭,你就得付按揭費。

*40%投資創造財富:

比如我現在做的投資股票、基金、月桂銀行,預期年化預期收益較高。

您也可以選擇開放式定期固定投資。

每月通過自動借記投資省時省力,達到強制儲蓄的效果。

根據這個規律,可以看出投資創造財富是重點,也是快速增加財富的理財方式。

3、理財規則分配方法

這是一種科學控製家庭月收入的投資理財方法。

具體分配方式為:

*40%投資創造財富:如投資股票、外匯、基金等收益率較高的資產,也可選擇開放式基金定期固定利率投資,並通過每月自動扣款省錢。

省時省力,達到強制儲蓄的效果。

*30%衣食住行:每月基本生活費。

衣食費、手機費等等。

當然,如果你有車,你就得付汽油,如果你有房按揭,你就得付按揭費。

*20%的儲蓄準備金:通常存為活期存款,在需要時可輕鬆提取,以提高生活質量。

比如,某天心情不錯,請親朋好友吃飯,喝兩杯酒;收到“粉紅炸彈”或生日邀請;甚至有家庭緊急情況,這時候儲備金就會派上用場。

*10%保險:保險是一種長期的安排,對未來的生活負責,有保障,特別是防止家庭收入的主要創造者可能遇到的突發情況,以免對家庭造成嚴重損害。

家庭經濟。

保險金額(即事故發生後保險公司的賠償)一般不低於年收入的10倍。

在此規則的基礎上,再根據您的實際情況,如風險承受能力、財務目標或投資計劃等,進行仔細調整,以達到最佳效果。

上述方法不排除基本的固定日常開支,以總收入為基數。

對於收入較高的人,應採用以下財務管理方案。

1、 (收入-日常開支)×10%用於解決醫療險、意外險和健康險,重疾險每人20萬元。

不管發生什麼,如果是普通病,保險公司都會賠償損失,不會影響張先生其他賬戶的儲蓄計劃。

如遇重病/殘疾,可保證未來10年收入不下降。

2、 (收入-日常開支)×20%用於養老和子女教育。

養育孩子,未來年老時有足夠的養老金,不至於增加孩子的負擔,是很多父母的心願,因為這是未來必須的,所以根本不應該有投資風險。

只有養老保險才能以合同的形式標明您退休時可以領取的金額,以確保您未來將享受什麼樣的養老生活。

3、 (收入-日常開支)x 30% 存入銀行,用於應急、娛樂和提高生活質量。

4、(收入-日常開支)×40%用於投資:工資收入是靠體力和腦力賺取的,投資能用錢多賺錢。

如果有一天他的身體不能工作,他的錢會不斷地為自己賺錢,以實現他的人生願望。

可以考慮

延伸閱讀…